Na konci října, zejména kvůli skokovému nárůstu cen energií, přistoupila ministryně financí k využití institutu prominutí daně, na jejímž základě v období od 1.11. do 31.12.2021 promíjí DPH při dodání plynu a elektřiny, jejich pořízení z jiného členského státu nebo dovozu. U plynu přitom není podstatné, jestli je dodán pro výrobu tepla, pohon motorů jako je LPG či CNG, či využití v technologických postupech a ve strojírenství a zda je dodáván distribuční sítí nebo jinou formou (např. v tlakových lahvích). Stejně tak u elektrické energie se prominutí vztahuje na veškerou dodávanou energii bez ohledu na její další využití.

Téměř současně vláda schválila návrh novely zákona o DPH, v rámci něhož se u dodávek plynu a elektřiny počítá s osvobozením od DPH (s nárokem na odpočet daně na vstupu) i pro celé období roku 2022. Nicméně vzhledem k tomu, že návrh novely musí pro nabytí účinnosti projít standardním legislativním procesem a musí jej schválit nová Poslanecká sněmovna, je v současné chvíli vyhlídka na osvobození do dalšího roku značně nejistá.

V rámci nynějšího mimořádného rozhodnutí není nijak omezen okruh osob, kterých se prominutí DPH týká, daň tak bude prominuta u dodávek plynu a elektřiny jak samotným distributorům energií, tak dalším dodavatelům a subdodavatelům - ať už se jedná o plátce nebo neplátce DPH.

Z výkladu finanční správy vyplývá, že se dočasné prominutí DPH týká výhradně případů, kdy k uskutečnění zdanitelného plnění či povinnosti přiznat daň za přijatou úplatu vznikne v listopadu a prosinci 2021. Jedná se tedy pouze o případy, kdy v těchto měsících dojde k odečtu spotřeby z měřícího zařízení nebo dodavatel přijme zálohovou platbu od odběratele těchto energií, reálná spotřeba plynu a elektřiny v daném období nemá ve smyslu osvobození od DPH žádný vliv.

Největší dopad z hlediska úspory bude mít rozhodnutí bezesporu na odběratele – neplátce daně / domácnosti, případně na plátce daně, kteří si nemohou uplatnit nárok na odpočet. V případě odečtu spotřeby z měřícího zařízení v uvedeném období budou veškeré nedoplatky zúčtovány bez DPH, které bude prominuto. Dochází tak prakticky k prominutí daně u všech dodávek, které byly spotřebovány již dříve, ale nebyly pokryty ze zálohových plateb. V případě zálohových plateb zaplacených v průběhu listopadu a prosince 2021 bude úspora záviset na smluvním ujednání mezi dodavatelem a odběratelem.

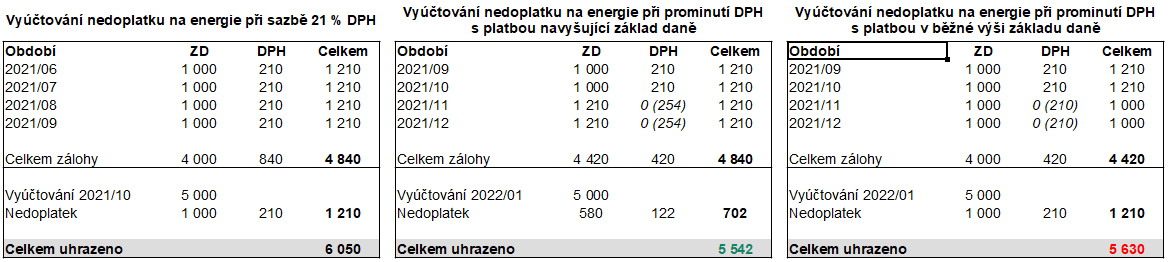

Dodavatel může uplatnit dva přístupy, jejichž finanční dopad ukazuje následující tabulka.

V prvním případě bude úhradu zálohy zúčtovávat jako základ daně. Tato varianta může být pro odběratele výhodnější. V případě, že by byl v následujícím roce vyúčtován nedoplatek, dojde ke snížení tohoto nedoplatku platbami, které nejsou zatíženy DPH. Navíc na nedoplatek v roce 2022 bude již standardně účtováno DPH ve výši 21 % (pokud ovšem nebude schválena výše zmíněná novela zákona).

Druhý přístup nezvyšuje základ daně oproti zúčtování v jiných měsících a rozdíl vyšší zálohy resp. prominutá výše DPH je odběrateli vrácena.

V případě přeplatků pak dodavatel dle výkladu Finanční správy bude postupovat dle stávajících ustanovení zákona o DPH, která v případě, že jsou zálohy zdaněny v několika různých sazbách, využívá fikci a zálohy vrací "od konce" se sazbou, která byla na danou zálohu využita.

Z hlediska dodavatele by v období listopadu a prosince 2021 nemělo být na daňovém dokladu za dodané plnění či přijetí zálohové platby DPH uvedeno, přičemž v situaci, kdy dodavatel mylně DPH na dokladu uvede, nemá odběratel nárok na odpočet.

Plnění, které splňuje podmínky prominutí dle Rozhodnutí by mělo být vykázáno na řádku 26 daňového přiznání, v případě aplikace režimu přenesené daňové povinnosti na řádku 25. V kontrolním hlášení se údaje o dodání ani v jednom případě neuvádí.

| Tento i všechny ostatní články zveřejněné na těchto stránkách vyjadřují názor jejich autorů, nejde o právně závazné dokumenty. V případě dotazů k tomuto článku prosím kontaktujte autorku. |