S nedávno vyhlášeným zákonem č. 366/2022 Sb. dochází ke změnám některých daňových zákonů, zejména zákona o DPH a zákona o daních z příjmu. Pojďme se podívat na nejdůležitější z těchto novinek.

Tip: Pokud jste fyzická osoba a týká se vás paušální daň, čekají vás dost významné změny. Zákon od roku 2023 zavádí tři pásma daňového paušálu. Povinnost oznámit zvolené pásmo daňového paušálu máte do 10. ledna 2023. Více informací o nových pravidlech pro daňový paušál si přečtěte níže v článku (část Změny týkající se daní z příjmů).

Změny týkající se DPH

Změny v pravidlech pro povinnou registraci k DPH

Bezpochyby největší změnou je navýšení limitu, po jehož překročení dochází k povinnosti registrovat se jako plátce DPH. Zatímco dosud byla tato hranice stanovena na 1 milion Kč obratu za přecházejících dvanáct měsíců, od 1. 1. 2023 jsou to 2 miliony Kč. S tím souvisí přechodná ustanovení platná od 3. prosince 2022, která stanoví, že pokud jste v listopadu nebo prosinci 2022 přesáhli za 12 předcházejících měsíců obrat 1 milion Kč (ale nepřesáhli jste hranici 2 miliony Kč), nemusíte podávat přihlášku k registraci k DPH, a tak se nestáváte plátci DPH.

Pokud do této kategorie podnikatelů spadáte a přihlášku k registraci k DPH jste podali do 3. 12. 2022, plátcem DPH se stanete, pouze pokud svůj záměr potvrdíte správci daně do 15. 12. 2022 (pro obrat překročený do listopadu 2022) nebo 16. 1. 2023 (pro obrat překročený v prosinci 2022). Záměr stát se plátcem DPH můžete potvrdit jakoukoliv formou podání, kterou připouští daňový řád, není pro ni vydán zvláštní formulář. Finančnímu úřadu, pod který spadáte, tedy můžete poslat elektronický dopis datovou schránkou. Pokud to neuděláte, správce daně zastaví řízení k registraci k DPH.

Změna tohoto zákona také přináší to, že jste-li nyní plátcem DPH, můžete od 1. 1. 2023 požádat o zrušení registrace k DPH, pokud jste za posledních 12 po sobě jdoucích měsíců nedosáhli rozhodného obratu 2 milionů Kč (namísto dosavadního milionu). Ale pozor, platí podmínka, že jste museli být plátcem DPH alespoň jeden rok.

V případě, že máte obrat nižší než 2 miliony Kč, ale chcete se stát plátcem DPH dobrovolně, tuto možnost zákon připouští i nadále.

Změny v pravidlech pro kontrolní hlášení

Od ledna 2023 dochází ke snížení některých pokut za pozdní podání, resp. nepodání kontrolního hlášení (pokuty jsou vyměřovány podle § 101h zákona o DPH). Změny v pokutách za porušení povinností v souvislosti s kontrolním hlášením vypadají takto:

- dosud byla za pozdní podání, aniž by byl plátce vyzván správcem daně, pokuta 1 000 Kč – tato pokuta podle nových pravidel platných od 1. 1. 2023 nevzniká, pokud k tomuto prodlení u plátce daně došlo poprvé v daném kalendářním roce,

- dosud byla za podání kontrolního hlášení v náhradní lhůtě po vyzvání správcem daně pokuta 10 000 Kč – tato pokuta také nevzniká, pokud k tomuto pochybení (opomenutí podat KH v řádné lhůtě a jeho podání v náhradní lhůtě až po vyzvání správcem daně) došlo u plátce daně v daném kalendářním roce poprvé,

- při hrubším opomenutí princip odpuštění pokuty při prvním porušení v roce už neplatí – pokud na výzvu správce daně ke změně, doplnění či potvrzení údajů uvedených v podaném kontrolním hlášení nezareagujete včas, bude vám vyměřena pokuta 30 000 Kč,

- po uplynutí náhradní lhůty je to 50 000 Kč.

V případech porušení povinností v souvislosti s kontrolním hlášením výše zmíněných v odstavcích 2) až 4) jsou nově od roku 2023 tyto pokuty poloviční (tedy 5 000 Kč za podání KH v náhradní lhůtě, 15 000 a 25 000 Kč za pozdní reakci na výzvu) v těchto případech:

- jste jako plátce daně fyzickou osobou,

- nebo pokud jste čtvrtletní plátce DPH,

- nebo jste s. r. o. s jediným společníkem, který je fyzickou osobou.

Pro zhodnocení těchto podmínek je rozhodným datem buď první den kalendářního čtvrtletí, ve kterém vznikla povinnost uhradit pokutu, nebo den vzniku společnosti (pokud je toto datum pozdější než to první).

Prodloužení lhůty pro podání následného kontrolního hlášení

Přijde-li vám výzva od správce daně do datové schránky, lhůta pro podání následného kontrolního hlášení počíná běžet už tímto okamžikem a máte na to 17 dní (není-li doručena do datové schránky, lhůta je 5 dní). Okamžik, kdy došlo k doručení výzvy (tedy otevření datové schránky), už tedy nadále není určující.

Při vyzvání k podání kontrolního hlášení, i když vám povinnost podat kontrolní hlášení nevznikla (povinnosti podat KH jsou vyčteny v § 101c zákona o DPH), tuto skutečnost sdělujete správci daně prostřednictvím kontrolního hlášení.

Změny týkající se daní z příjmu

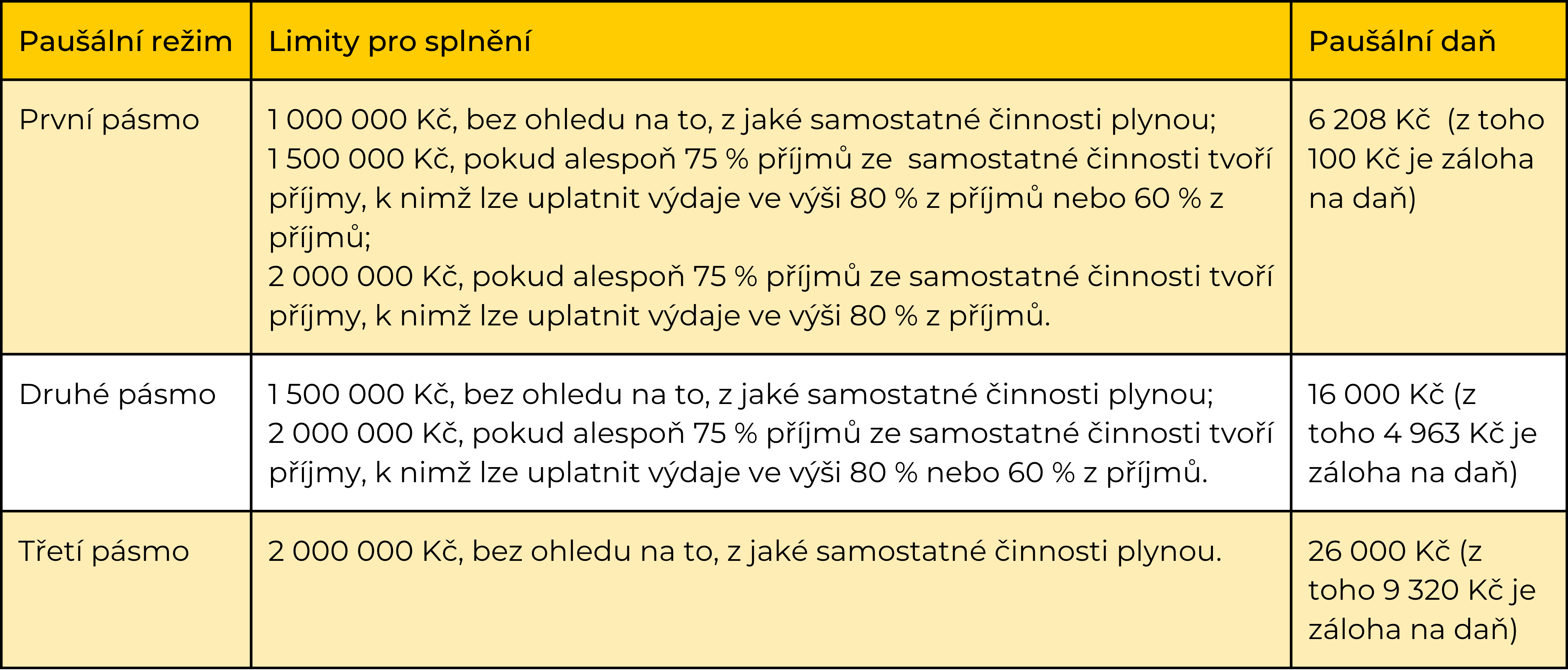

Od 1. 1. 2023 zavádí zákon tři pásma pro podnikající fyzické osoby – poplatníky v paušálním režimu. Paušální daň je možnou volbou pro ty OSVČ, které nemají roční obrat vyšší než 2 miliony Kč (v návaznosti na změny v DPH, o kterých jsme psali výše – do konce roku 2022 to byl 1 milion Kč). Samotná výše paušální daně, kterou má poplatník měsíčně odvádět, je stanovena na základě pásma, do kterého spadá. Tato pásma jsou následující:

První pásmo

- Do prvního pásma paušálního režimu spadají ti poplatníci, kteří nepřesáhnou rozhodný příjem do 1 milionu Kč bez ohledu na to, z jaké samostatné činnosti plynou

- nebo 1,5 milionu Kč, pokud alespoň 75 % příjmů plyne z takových činností, u kterých lze uplatnit výdaje 80 % nebo 60 % příjmů – sem spadá například zemědělské a řemeslné podnikání, ale hlavně veškeré živnostenské podnikání

- nebo 2 miliony Kč, pokud alespoň 75 % příjmů ze samostatné činnosti tvoří příjmy, k nimž lze uplatnit výdaje ve výši 80 % z příjmů. To jsou příjmy “ze zemědělské výroby, lesního a vodního hospodářství a z příjmů z živnostenského podnikání řemeslného”. Výčet těchto činností a výdaje, které si u nich lze paušálně uplatnit, naleznete v § 7, odst. 7 zákona č. 589/1992 Sb., o daních z příjmu,

Druhé pásmo

- Do druhého pásma spadají ti poplatníci, kteří mají rozhodný příjem do 1,5 milionu Kč bez ohledu na to, z jaké samostatné činnosti plynou (ale kteří zároveň nesplňují podmínku pro první pásmo, viz bod 1)

- nebo 2 miliony Kč, pokud alespoň 75 % příjmů ze samostatné činnosti tvoří příjmy, k nimž lze uplatnit výdaje ve výši 80 % nebo 60 % z příjmů (opět, tyto činnosti jsou rozděleny v 589/1992 Sb., zákona O daních z příjmu, § 7, odst. 7),

Třetí pásmo

- Třetí pásmo je určeno těm OSVČ, které nespadají do prvních dvou pásem, a mají příjem do 2 milionů Kč. Připomínáme, že nad tento obrat už máte jako OSVČ povinnost registrovat se k DPH a paušální daň už platit nemůžete.

Pojďme tuto změnu ilustrovat na konkrétních příkladech. Pro vstup do paušálního režimu pro rok 2023 posuzujeme příjmy za rok 2022. Pokud jste OSVČ, svou činností jste si letos vydělali maximálně 1 milion Kč a nečekáte, že v roce 2023 budou vaše příjmy vyšší, spadáte jednoznačně do prvního pásma. Celkový měsíční odvod pro vás v roce 2023 bude činit 6 208 Kč – skládá se z minimálního zdravotního a sociálního pojištění a zálohy na daň ve výši 100 Kč. Součet těchto záloh je také vaše celková roční daň z příjmu. Stejná pravidla pro vás platí také v případě, že alespoň 75 % vašich příjmů plyne z živnostenské činnosti, na kterou jste například dříve uplatňovali 60 % výdajový paušál. Takto si můžete ročně vydělat až 1,5 milionu Kč a stále budete spadat do prvního pásma paušálního režimu.

Tip: V případě, že očekáváte v příštím roce vyšší příjmy, které by pro vás znamenaly už vstup do vyššího pásma, můžete do vyššího pásma vstoupit dobrovolně už s předstihem. Vyhnete se pak doplatkům za rozdíl mezi vyšším a nižším pásmem (k jejichž splatnosti dojde ve lhůtě pro podání daňového přiznání fyzických osob).

Pokud vyděláte přes 1 milion Kč, ale tyto příjmy plynou například z činností na základě jiného než živnostenského zákona (to jsou například lékaři, advokáti nebo architekti), týká se vás druhé paušální pásmo. Celková paušální daň činí 16 000 Kč. Mimochodem, část z této částky spadající na daň z příjmu, je 4 963 Kč - zbytek je zdravotní a sociální pojištění.

V případě, že vyděláte přes 1,5 milionu korun (ale ne víc než 2 miliony, pozor!) a více než 25 % vašich příjmů plyne z činností na základě jiného než živnostenského zákona, spadáte do třetího pásma. Paušální daň u vás činí 26 000 Kč, z toho záloha na daň z příjmu činí 9 320 Kč.

Rychlá rekapitulace:

I nadále platí, že paušální daň ve výši, která náleží vašemu pásmu – tedy 6 208 Kč pro první pásmo, 16 000 a 26 000 Kč pro druhé a třetí pásmo – odvádíte na účet finančního úřadu, pod který spadáte, s variabilním symbolem, kterým je u fyzické osoby její rodné číslo, a platíte vždy do 20. dne měsíce, za který daň odvádíte. Lednovou daň tedy nezapomeňte správně poslat do 20. ledna 2023.

Tip: V jakém pásmu paušálního režimu bude v roce 2023 poplatník, který byl při splnění všech podmínek v paušálním režimu již v roce 2022 a ve vztahu k finančnímu úřadu do 10. ledna 2023 nic neučiní? Tento poplatník bude v roce 2023 automaticky zařazen v 1. pásmu paušálního režimu, tzn. v průběhu roku 2023 bude platit zálohy na paušální daň a veřejná pojistná ve výši odpovídající 1. pásmu paušálního režimu.

Fungovali jste dosud v paušálním režimu a nechcete dobrovolně vstupovat do vyššího pásma? Není třeba nic oznamovat a automaticky spadáte do 1. pásma paušální daně a pouze si od nového roku upravíte výši platby.

Pozor na lhůty!

Poplatník daně z příjmů fyzických osob, který teprve zahajuje podnikatelskou činnost, ze které plynou příjmy ze samostatné činnosti, po desátém lednu, může oznámení o vstupu do paušálního režimu podat správci daně do dne zahájení této činnosti. Oznámení o vstupu do paušálního režimu podané po výše uvedené lhůtě, tj. u nově začínajících podnikatelů po dni zahájení činnosti, je neúčinné.

Pokud již podnikáte, ale do paušálního režimu chcete teprve vstoupit, nebo měníte pásmo paušálního režimu, protože jste zaznamenali vyšší příjmy nebo změny struktury příjmů, lhůta pro oznámení této skutečnosti je do desátého dne za zdaňovací období, od kterého nastává tato změna. Pokud měníte pásmo paušálního režimu, správci daně uveďte zdaňovací období, od kterého se mění zvolené pásmo paušálního režimu, a nově zvolené pásmo.

Když chcete vstoupit do paušálního režimu

V této části najdete shrnuté podmínky, které platí pro vstup do paušálního režimu. Váš roční příjem ze samostatné činnosti může činit maximálně 2 miliony Kč. Do těchto příjmů nezapočítáváme:

- příjmy osvobozené od daně,

- příjmy, které nejsou předmětem daně,

- příjmy zdaněné srážkovou daní,

- příjmy z kapitálového majetku, příjmy z nájmu a ostatní příjmy, pokud se nejedná o příjmy podle předchozích bodů, a pokud celková výše těchto příjmů nepřesáhne 50 000 Kč (dosud to bylo 15 000 Kč). Do ostatních příjmů řadíme například příjmy z prodeje nemovitostí, příjmy z prodeje akcií, dary apod.

Ať už patříte do jakéhokoliv pásma, o různých příjmech ze samostatné činnosti máte povinnost si vést záznamy pro případné pozdější prokázání výše rozhodných příjmů pro zvolené pásmo.

Minimální výše daně

Daň byla dosud odpuštěna těm fyzickým osobám, u kterých nebyly celkové zdanitelné příjmy vyšší než 15 000 Kč. Nově je tato hranice navýšena na 50 000 Kč. Od této hranice má tedy fyzická osoba povinnost podat i daňové přiznání.

Mimořádné odpisy

Novela daně z příjmu prodlužuje období, ve kterém lze odepsat hmotný majetek zařazený v odpisových skupinách 1 a 2 bez přerušení do 100 % vstupní ceny za 12, resp. 24 měsíců. Toto období tedy platí od 1. 1. 2020 a nově je prodlouženo až do 31. 12. 2023.

Zákon č. 366/2022 Sb., kterým se mění některé daňové zákony, přinesl mnoho novinek. Nejdůležitější z nich jsme shrnuli v tomto článku. Nechcete ztrácet čas s DPH? Nejste si jistí, jestli je pro vás daňový paušál to pravé? Můžete to nechat na profesionálech – ozvěte se nám, konzultace děláme i on-line.

| Tento i všechny ostatní články zveřejněné na těchto stránkách vyjadřují názor jejich autorů, nejde o právně závazné dokumenty. V případě dotazů k tomuto článku prosím kontaktujte autorky článku - Adélu Krásovou, Zuzanu Menšíkovou, nebo Danu Feri. |