Aktualizace 29. 4. 2021: GFŘ vydalo informace k peněžitému příspěvku na stravování, které ujasňují časté dotazy.

O peněžitém příspěvku na stravování, tzv. „stravenkovém paušálu“, jsme psali už v našem newsletteru s novinkami v ekonomické legislativě od 1. 1. 2021. Tuto změnu přináší novela zákona č. 586/2012 Sb., o daních z příjmů. Jde o zajímavou alternativu ke stravenkám, kterými si zaměstnavatelé do určité výše snižují daňový základ, a pro zaměstnance představují oblíbený benefit.

Co tedy stravenkový paušál přináší navíc? Je výhodné na něj přejít, pokud máte ve firmě zavedené stravenky? Pro usnadnění vaší orientace ve stravenkovém paušálu jsme připravili tento materiál.

Co znamená pojem stravenkový paušál?

Jde o novou peněžní formou příspěvku na stravování, který může zaměstnavatel poskytovat zaměstnancům. Stravenkový paušál přináší možnost osvobozeného peněžního příjmu do určité výše bez nutnosti nákupu stravenek, což znamená pro firmu mimo jiné snížení administrativní zátěže. V některých případech je pro zaměstnavatele přechod ze stravenek na paušál také finančně výhodnější.

V jaké výši lze příspěvek osvobodit od daně u zaměstnance?

Zde se jedná o hranici 70 % z horního limitu stravného, který se může každý rok lišit. Pro rok 2021 je tato hodnota stanovena na 108 Kč, peněžitý příspěvek je tedy osvobozen od daně do maximální výše 70 % ze 108 Kč, což je 75,60 Kč.

Peněžitý příspěvek poskytovaný zaměstnancům může částku 75,60 Kč samozřejmě převyšovat, avšak plnění nad tento limit se u zaměstnance musí zdanit jako příjem ze závislé činnosti. Zaměstnanec z něj tedy odvede 15 % na dani a 11 % na zdravotním a sociálním pojištění, zaměstnavatel pak celkem 33,80 % na odvodech. Oproti stravenkám je však pro firmu daňově uznatelným nákladem celá částka stravenkového paušálu, nikoliv pouze 55 % nominální hodnoty stravenky.

Co znamená stravenkový paušál pro zaměstnavatele?

Pro zaměstnavatele je 100 % plnění paušálu daňově uznatelným nákladem (za předpokladu splnění podmínek, že je poskytnut zaměstnanci na stravování, je poskytnut za jednu směnu podle zákoníku práce a během směny nevznikl zaměstnanci nárok na stravné podle zákoníku práce). Do výše 75,60 Kč (pro rok 2021) nepodléhá sociálnímu a zdravotnímu pojištění, nad tuto hranici už je pojistné třeba zaplatit. Zaměstnavateli odpadá zátěž spojená s nákupem a distribucí stravenek.

Co znamená stravenkový paušál pro zaměstnance?

Oproti stravenkám, které představují osvobozený nepeněžní příjem v celé výši, část paušálu přesahující 76,50 Kč (pro rok 2021, viz výše) podléhá zdanění. Zaměstnanec však obdrží peníze přímo na účet, tato částka je nezabavitelná exekucí a odpadá riziko, že stravenky nestihne využít do konce jejich platnosti.

Kdy zaměstnanci vzniká nárok na peněžitý příspěvek na stravování?

Peněžitý příspěvek, stejně jako stravenka, je nenárokový benefit. Je pouze na zaměstnavateli, zda tento příspěvek svým zaměstnancům poskytne. Ten pak v interním předpise upraví, za jakých podmínek bude příspěvek poskytovat, je ale potřeba dodržet podmínky zákonné. Příspěvek je daňově uznatelný, pokud přítomnost zaměstnance v práci trvá min. 3 hodiny.

U peněžitého příspěvku na stravování zákon o daních z příjmů stanoví, že jde o osvobozený příjem na straně zaměstnance poskytovaný na stravování za jednu směnu podle zákoníku práce. Domníváme se, že stravenkový paušál měl být alternativou ke stravenkám, a měla by tedy platit stejná podmínka min. tří odpracovaných hodin. Do doby vydání výkladového stanoviska, které upřesní tuto spornou otázku, můžete postupovat opatrně a vyplácet peněžitý příspěvek pouze za celé odpracované směny. Stále také platí, že nárok na příspěvek nevzniká v případě, že zaměstnanci již vznikl nárok na stravné při pracovní cestě.

Jak stravenkový paušál účtovat?

Je-li peněžitý příspěvek vyplácen společně se mzdou, účtujeme standardně na 527/331. V ostatních případech můžeme použít 527/333.

Lze na peněžitý příspěvek přispívat z FKSP?

Ano, státní organizace mohou svým zaměstnancům částečně přispívat na peněžitý příspěvek na stravování z Fondu kulturních a sociálních potřeb (FKSP), maximálně však do výše 45 % tohoto příspěvku. V případě, že zaměstnavatel poskytuje svým zaměstnancům peněžitý příspěvek ve výši 50 Kč, lze z FKSP přispívat max. částkou 22,50 Kč.

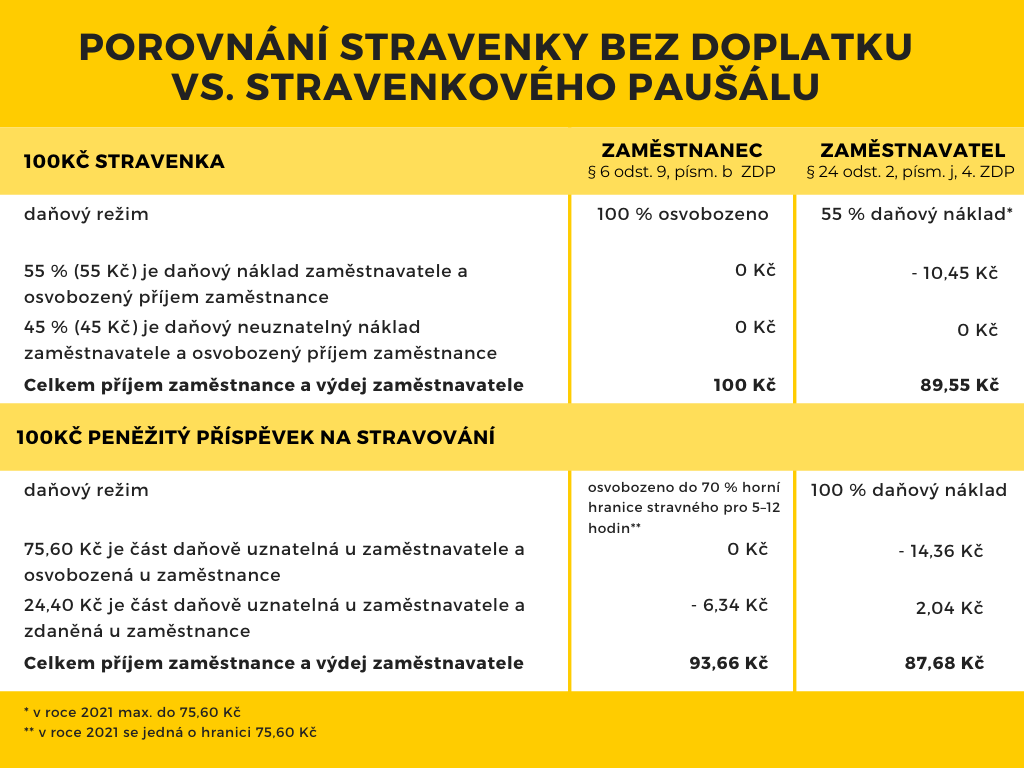

Srovnání stravenky a stravenkového paušálu

Z tabulky vyplývá, že při porovnání stravenky plně hrazené zaměstnavatelem a peněžitého příspěvku je pro zaměstnance výhodnější stravenka. Pro zaměstnavatele je rozdíl mezi výdejem na stravenku a výdejem na peněžitý příspěvek nepatrný.

Přechod na stravenkový paušál se může vyplatit tam, kde si zaměstnanec doplácí 45 % hodnoty stravenky.

Může být peněžitý příspěvek osvobozen od daně z příjmů při poskytnutí jednateli společnosti?

Osvobozený příjem, peněžitý příspěvek, zákon definuje jako příspěvek poskytovaný zaměstnavatelem zaměstnanci na stravování za jednu směnu podle zákoníku práce.

Vzhledem k tomu, že si zákon o daních z příjmů definuje pojem “zaměstnanec” sám, aniž by odkazoval na zákoník práce, neusuzujeme, že musí jít pouze o zaměstnance podle zákoníku práce.

Směnou podle zákoníku práce je část týdenní pracovní doby bez práce přesčas, kterou je zaměstnanec povinen na základě stanoveného rozvrhu pracovních směn odpracovat, v níž je zaměstnanec povinen vykonávat pro zaměstnavatele práci.

Dovedeme si představit jednatele ve výkonu funkce, který se domluví na době, kdy bude pro firmu pracovat (tedy obdobu pracovní doby), a pak by o směnu šlo. Je jasné, že ji nemá doslova podle zákoníku práce. Domníváme se, že není vyloučeno, aby i na výkonu funkce měl jednatel osvobozený peněžitý příspěvek na stravování.

Co je dobré vědět před přechodem na stravenkový paušál?

Jedná se o novinku, kolem které se vyskytuje mnoho pochyb, především ohledně podmínek pro osvobození peněžitého příspěvku u zaměstnanců, jak jsme již zmiňovali. Z toho důvodu je lepší počkat na vyjádření správce daně k metodice jednotlivých sporných otázek.

Pokud vám tento článek udělal trochu větší jasno ve stravovacím paušálu a případně vám pomohl v rozhodování, zda je pro vaši firmu výhodný, budeme rádi, když náš web doporučíte dál. V případě, že máte k peněžním či nepeněžním benefitům další otázky, kontaktujte nás. Rádi vám poradíme.

| Tento i všechny ostatní články zveřejněné na těchto stránkách vyjadřují názor jejich autorů, nejde o právně závazné dokumenty. V případě dotazů k tomuto článku prosím kontaktujte autorku. |